مبانی حسابداری مالی چیست؟ (آموزش کامل به زبان ساده)

تصور کنید که شما در حال مدیریت یک کسبوکار پررونق هستید و به شدت مشتاقید تا از درون سیستم مالی خود سر در بیاورید. اینجا جاییه که حسابداری مالی به کمک شما میاد، تبدیل اعداد و ارقام به یک داستان واضح و روشن از سلامت مالی شرکتتون. اما چرا این مقوله اینقدر اهمیت داره؟ چطور کسبوکارها اطمینان حاصل میکنن که صورتهای مالیشون هم دقیق هستن و هم درست؟

در این مقاله، با هم به بررسی حسابداری مالی خواهیم پرداخت و اصول و مکانیزمهای عملیاتی اون رو باز میکنیم. هدف اینه که در انتهای این مطلب، شما درک دقیقی از نقش کلیدی حسابداری مالی در موفقیت کسبوکار پیدا کنید. پس با ما همراه باشید تا وارد دنیای مالی بشیم و این مفاهیم رو با اعتماد به نفس و وضوح کامل کشف کنیم.

تعریف حسابداری مالی به زبان ساده

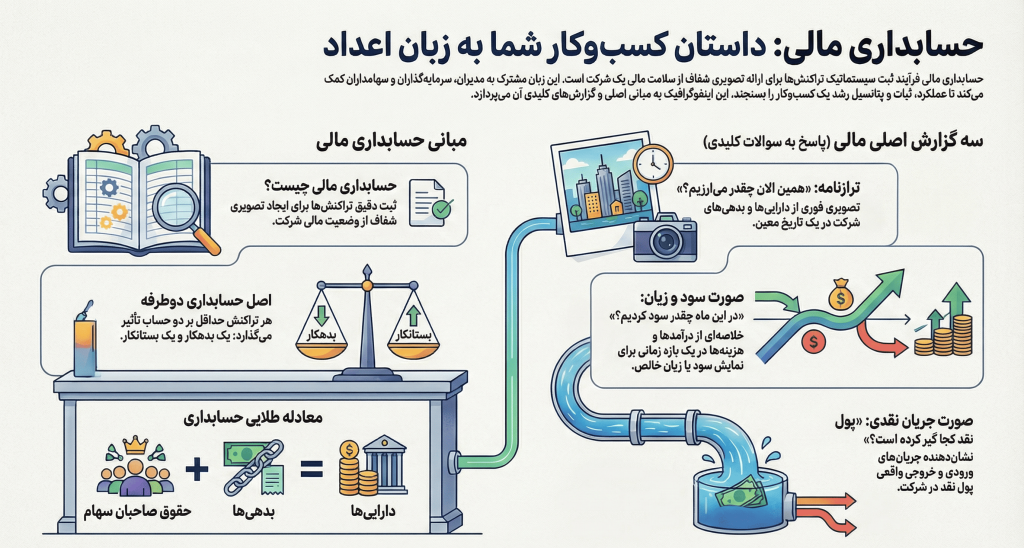

حسابداری مالی به زبان ساده یعنی ثبت دقیق و سیستماتیک همه تراکنشهای مالی که در یک کسبوکار رخ میدهد. این شامل خرید و فروش، هزینهها، درآمدها، بدهیها و سرمایهگذاریها میشود. هدف از این کار این است که یک تصویر شفاف از وضعیت مالی شرکت در اختیار مدیران و سهامداران قرار بگیرد.

با تفاوت خدمات حسابداری و حسابرسی بیش تر آشنا شوید.

نکات کلیدی حسابداری مالی

مهمترین بخشهای این شاخه از حسابداری شامل استفاده از روش حسابداری دوطرفه، ثبت بدهکار و بستانکار و همچنین نگهداری ثبتهای روزانه و دفاتر کل است.

حدود ۵۰۰۰ سال پیش در تمدن اوروک باستان، فردی به نام کوشیم که احتمالاً حسابدار یا مدیر بوده، به عنوان اولین شخص شناختهشده با نام ثبتشده در تاریخچه حسابداری معرفی شد. این نشان میدهد که حسابداری از دیرباز بخشی از تمدنهای بشری بوده و با گذشت زمان و تکامل جوامع، به طور مستمر تغییر کرده و پیشرفت کرده است.

در حالی که حسابداران اولیه بیشتر به ثبت معاملات سادهای چون کالاها و غلات میپرداختند، دنیای امروز به متخصصانی نیاز دارد که در انواع صنایع و مدلهای کسبوکار فعالیت کنند. در این میان، حسابداری مالی یکی از شاخههای مهم و پرکاربرد حسابداری است که هنوز هم در قلب سیستمهای مالی کسبوکارها قرار دارد.

برای آشنایی کاملتر با روند شکلگیری این علم، مقاله تاریخچه حسابداری در ایران و جهان را بخوانید.

چرا حسابداری مالی اهمیت دارد؟

سرمایهگذاران، وامدهندگان و سهامداران برای سنجش سودآوری، ثبات مالی و پتانسیل رشد یک شرکت، به صورتهای مالی اتکا دارند. از این رو، حسابداری مالی در دنیای کسبوکار نقشی حیاتی ایفا میکند، چرا که یک «زبان» مشترک مالی ایجاد میکند تا نتایج فعالیتهای تجاری بهطور واضح و قابل فهم به این گروهها منتقل شود.

علاوه بر این، حسابداری مالی موجب افزایش شفافیت و امکان مقایسه بین کسبوکارها میشود که به تقویت اعتماد در بازارهای مالی و حفظ پایداری اقتصاد کمک میکند. با رعایت اصول مشترک، شرکتها موظف به افشای اطلاعات ضروری میشوند و این باعث میشود تا فضای کسبوکار سالمتر و معتبرتر باشد.

قبل از شروع یادگیری حسابداری با وظایف حسابداری آشنا شوید.

تضمین جایگاه شغلی در معتبرترین شرکتها

بازار کار به شدت تشنه حسابدارانی است که اصول شفافیت و استانداردهای مالی را به خوبی میشناسند. با آموزش اصولی، تخصص خود را به رخ بکشید.

همین حالا یادگیری حسابداری را آغاز کنیداصول کلیدی حسابداری مالی

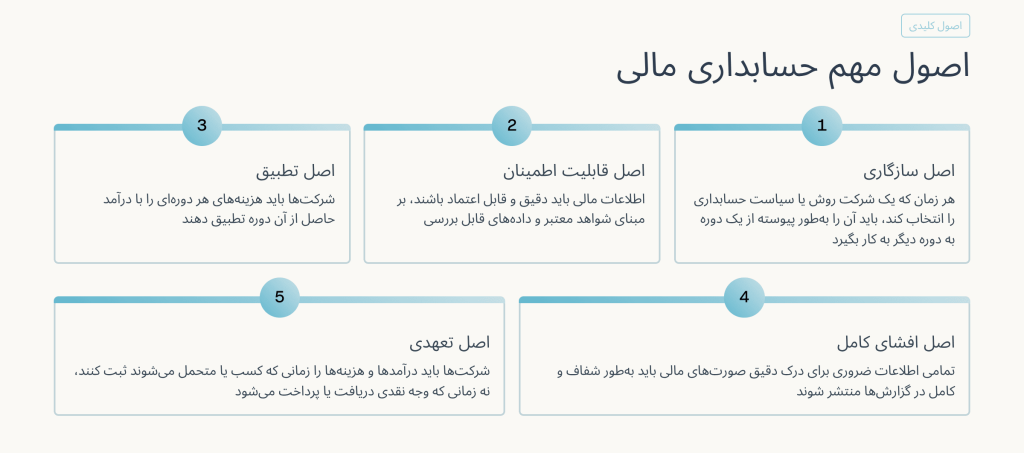

- اصل سازگاری: هر زمان که یک شرکت روش یا سیاست حسابداری را انتخاب کند، باید آن را بهطور پیوسته از یک دوره به دوره دیگر به کار بگیرد.

- اصل قابلیت اطمینان (عینیت): اطلاعات مالی باید دقیق و قابل اعتماد باشد، بر مبنای شواهد معتبر و دادههای قابل بررسی، و نباید تحت تاثیر تعصب یا نظر شخصی قرار گیرد.

- اصل تطبیق: این اصل میگوید که شرکتها باید هزینهها را در همان دورهای ثبت کنند که درآمد حاصل از آن هزینهها شناسایی میشود، بهطوریکه این دو با هم مرتبط باشند.

- اصل افشای کامل: تمامی اطلاعاتی که برای درک دقیق کاربران از صورتهای مالی ضروری است، باید بهطور شفاف و کامل در گزارشها یا یادداشتهای مالی منتشر شوند.

- اصل تعهدی: شرکتها باید درآمدها و هزینهها را زمانی که کسب یا متحمل میشوند، ثبت کنند، نه زمانی که وجه نقدی دریافت یا پرداخت میشود. این کار کمک میکند تا تصویری دقیقتر از عملکرد مالی شرکت به دست آید.

برای درک بهتر این مفاهیم، پیشنهاد میکنیم مقاله اصول حسابداری و مفروضات حسابداری را مطالعه کنید.

چه گزارشهایی در حسابداری مالی ارائه میشود؟

در حسابداری مالی سه گزارش اصلی وجود دارد که حسابدار باید بداند هر کدام به چه سوالی پاسخ میدهند:

ترازنامه: «همین الان چقدر میارزیم؟»

سود و زیان: «در این ماه چقدر سود کردیم؟»

جریان نقد: «پول نقد کجای سیستم گیر کرده؟»

بخشهای کلیدی حسابداری مالی

حسابداری مالی به فرآیند ثبت دقیق تراکنشها مربوط میشود و برای انجام این کار به شیوهای منظم و ساختاریافته، حسابداران از سیستمهای خاصی استفاده میکنند. این سیستمها شامل اجزای مختلفی هستند که برخی از مهمترین آنها عبارتند از:

حسابداری دوطرفه

ماهیت حسابداری دوطرفه

این سیستم تضمین میکند که معادله اساسی حسابداری همیشه در توازن باقی بماند:

مثال کاربردی: خرید لوازم اداری (۵۰۰,۰۰۰ تومان)

در حسابداری دوطرفه، هر تراکنش حداقل بر دو حساب تأثیر میگذارد: یکی که بدهکار میشود و دیگری که به همان مبلغ اعتبار میگیرد. این روش بر اساس این اصل بنا شده که هر رویداد مالی دو اثر متفاوت دارد.

برای مثال، اگر شرکتی ۵۰۰ هزار تومان نقدی برای خرید لوازم اداری خرج کند، حساب نقدی ۵۰۰ هزار تومان اعتبار (کاهش) و حساب لوازم اداری (دارایی) ۵۰۰ هزار تومان بدهکار (افزایش) میشود. این توازن بین بدهکار و بستانکار باعث میشود که معادله حسابداری اصلی همیشه حفظ شود:

داراییها = بدهیها + حقوق صاحبان سهام.

حسابداری دوطرفه بهعنوان یک سیستم داخلی برای شناسایی اشتباهات عمل میکند. مجموع بدهکارها باید همیشه برابر با مجموع بستانکارها باشد و در غیر این صورت، نشاندهنده یک اشتباه در ثبت است.

بدهکارها و بستانکارها

در حسابداری، «بدهی» و «اعتبار» اساساً زبان ثبت تراکنشها هستند. بدهکار (Dr) به ورودیهای سمت چپ حساب اشاره دارد و بستانکار (Cr) به ورودیهای سمت راست حساب. هر حساب، موجودی عادی خاصی دارد که یا بدهکار است یا اعتباری.

حسابهای دارایی و هزینه معمولاً با بدهکار افزایش مییابند، در حالی که حسابهای بدهی، حقوق صاحبان سهام و درآمد با بستانکار افزایش مییابند. برای مثال، خرید ۵۰۰ هزار تومان لوازم اداری (که یک دارایی محسوب میشود) حساب دارایی را افزایش میدهد، بنابراین حساب لوازم اداری را بدهکار میکنیم. همچنین، حساب نقدی که کاهش یافته است (چرا که نقدی یک دارایی است که کاهش مییابد)، بنابراین حساب نقدی را بستانکار میکنیم.

هر تراکنش حداقل یک بدهکار و یک بستانکار خواهد داشت و مجموع بدهکارها باید با مجموع بستانکارها برابر باشد.

یادداشتهای روزانه و دفاتر کل

دفترچه یادداشت، یک ثبت زمانی از تمام تراکنشهای مالی یک کسبوکار است. وقتی یک تراکنش رخ میدهد، ابتدا بهعنوان یک ورودی روزانه در دفتر عمومی ثبت میشود که تاریخ، حسابهای مربوطه و میزان بدهکار و بستانکار نیز ثبت میشود.

در نرمافزارهای حسابداری مدرن، هر بار که تراکنشی وارد میکنید، بهطور خودکار ورودیهای دفترچه یادداشت در پشتصحنه ثبت میشود، اما مفاهیم آن همچنان مشابه است.

پس از ثبت در دفترچه یادداشت، مبالغ به حسابهای دفتر کل مربوطه منتقل میشود. در پایان دوره، موجودی این حسابها برای تهیه تراز آزمایشی و صورتهای مالی استفاده میشود.

درک صورتهای مالی

در حسابداری مالی، خروجی نهایی به مجموعهای از صورتهای مالی اشاره دارد که کمک میکند تا عملکرد و موقعیت مالی یک شرکت بهطور واضح و جامع خلاصه شود. این صورتها بهطور معمول سه نوع اصلی دارند که هر کسبوکار باید آنها را تهیه کند:

ترازنامه

ترازنامه یک تصویر دقیق از داراییها و بدهیهای یک شرکت در یک نقطه خاص زمانی است. این صورت مالی شبیه به یک عکس فوری از وضعیت مالی کسبوکار در تاریخ معین است.

ذینفعان معمولاً ترازنامه را برای بررسی مواردی مانند نقدینگی و ساختار سرمایه شرکت ارزیابی میکنند. علاوه بر این، ترازنامه از دورهای به دوره دیگر منتقل میشود و به موجودیهای ابتدایی دوره بعدی متصل میشود. به همین دلیل، ترازنامه به یکی از سوالات کلیدی ذینفعان پاسخ میدهد: «شرکت در حال حاضر از نظر مالی در چه وضعیتی قرار دارد؟»

صورت سود و زیان

صورت سود و زیان یک خلاصه از عملکرد کسبوکار در یک بازه زمانی معین، معمولاً ماهانه، سهماهه یا سالانه، است. این صورت مالی درآمدها و هزینههای مربوط به آن دوره را فهرست کرده و تفاوت بین آنها نشاندهنده سود یا زیان خالص است.

ساختار این صورت ساده است: درآمدها در بالای گزارش آمده و سپس هزینههای مختلف مانند هزینه کالاهای فروختهشده، هزینههای عملیاتی، مالیاتها و دیگر هزینهها ذکر میشود. در نهایت، درآمد یا زیان خالص در پایین گزارش قرار دارد.

این گزارش تمام فعالیتها و تغییرات مالی بین دو تاریخ ترازنامه را پوشش میدهد.

صورت جریان نقدی

صورت جریان نقدی اطلاعاتی در مورد جریانهای واقعی نقدی ورودی و خروجی یک کسبوکار در طول یک دوره خاص ارائه میدهد. این گزارش معمولاً به سه بخش اصلی تقسیم میشود: فعالیتهای عملیاتی، سرمایهگذاری و تأمین مالی.

جریان نقدی عملیاتی با درآمد خالص (از صورت سود و زیان) شروع میشود و با اعمال تعدیلات برای اقلام غیرنقدی و تغییرات در سرمایه در گردش، نشان میدهد که چه مقدار نقدینگی از فعالیتهای اصلی کسبوکار به دست آمده است. جریان نقدی سرمایهگذاری نشاندهنده وجوهی است که برای خرید تجهیزات یا کسبوکارهای دیگر (به عنوان جریانهای خروجی) صرف میشود، همچنین شامل نقدینگی حاصل از فروش داراییها یا سرمایهگذاریها (ورودیها) نیز میشود.

این صورت مالی بهطور خاص نشان میدهد که آیا شرکت بهطور واقعی در حال تولید نقدینگی است یا خیر. یک شرکت ممکن است در صورت سود و زیان سود نشان دهد، اما اگر مثلاً پول در موجودی گیر کرده یا مشتریان پرداختی انجام ندادهاند، ممکن است نقدینگی کافی نداشته باشد. صورت جریان نقدی از پیچیدگیهای حسابداری عبور کرده و تنها «ورود نقدی در مقابل خروج نقدی» را به نمایش میگذارد. این اطلاعات برای ارزیابی توانایی شرکت در پرداخت تعهدات و تأمین مالی رشد بسیار حیاتی است.

اگر به خدمات حسابداری حرفهای نیاز دارید، صفحه خدمات حسابداری ما را ببینید.

مقایسه روشهای حسابداری تعهدی و نقدی

در حسابداری مالی دو روش اصلی وجود دارد: روش تعهدی و روش نقدی. تفاوت اصلی این دو روش در زمان ثبت تراکنشها است.

روش تعهدی

در روش تعهدی، تراکنشها بدون توجه به پرداخت نقدی ثبت میشوند. درآمد زمانی شناسایی میشود که کسب شود (مثلاً زمانی که فاکتور ارسال میشود) نه زمانی که واقعاً پرداخت میشود (وقتی فاکتور تسویه میشود). هزینهها نیز زمانی ثبت میشوند که فاکتور دریافت شود، نه زمانی که پرداخت صورت میگیرد. این روش بهگونهای عمل میکند که تأثیر یک تراکنش در طول یک دوره زمانی خاص شناسایی شود.

برای مثال، فرض کنید شرکتی ۱۰۰۰ هزار تومان برای انجام یک پروژه مشاوره که قرار است در ماه آینده به اتمام برسد، دریافت کرده است. در حسابداری تعهدی، این ۱۰۰۰ هزار تومان به عنوان درآمد شناسایی نمیشود چون کار هنوز انجام نشده و درآمد بهطور واقعی کسب نشده است.

در این حالت، تراکنش بهصورت بدهکار به وجه نقد و بستانکار به حساب درآمد کسب نشده (حساب بدهی) ثبت میشود. وقتی شرکت در ماه آینده (مثلاً در اسفند) کار را انجام دهد، این بدهی به حساب درآمد کسب شده تبدیل میشود و درآمد واقعی ثبت میشود.

یک مثال دیگر از روش تعهدی، هزینههایی است که هنوز پرداخت نشدهاند. فرض کنید شرکتی فاکتوری به مبلغ ۵۰۰۰ هزار تومان برای مصرف برق در ماه دی دریافت کرده است.

اگرچه شرکت تا ماه بهمن فاکتور را پرداخت نمیکند، اما در روش تعهدی، باید هزینه برق را در ماه دی ثبت کند و به حسابهای پرداختنی اعتبار بدهد. پس از پرداخت فاکتور در بهمن، اعتبار مربوطه تسویه میشود.

روش نقدی

روش نقدی حسابداری مالی روشی سادهتر است که در آن تراکنشها فقط زمانی ثبت میشوند که وجه نقد جابهجا شده باشد. به عبارت دیگر، درآمد و هزینهها تنها زمانی ثبت میشوند که پول نقد دریافت یا پرداخت شود.

در مثال قبلی، شرکت مشاوره زمانی که ۱۰۰۰ هزار تومان را دریافت میکند، این مبلغ را به عنوان درآمد ثبت میکند، حتی اگر کار در ماه بعد (مثلاً اسفند) انجام شود.

در روش نقدی، درآمد زمانی شناسایی میشود که پول نقد به دست میآید. بنابراین وقتی شرکت کار را در ماه اسفند انجام دهد، هیچ ثبت جدیدی انجام نمیشود زیرا تراکنش قبلاً در ماه قبل ثبت شده است.

در مورد هزینهها، بهطور مثال هزینه خدمات عمومی، در روش نقدی تنها زمانی ثبت میشود که فاکتور پرداخت شود. اگرچه این هزینهها مربوط به خدماتی هستند که در ماه دی ارائه شدهاند، اما در روش نقدی حسابداری مالی، ثبت هزینهها تنها زمانی انجام میشود که پرداخت واقعی صورت گرفته باشد، نه زمانی که خدمات ارائه شدهاند.

ثبت تراکنشهای مالی بهصورت متعادل: اصول و روشها

برای ثبت هر رویداد مالی، از روش “دوبل انتری” استفاده میشود که در آن هر تراکنش بر دو حساب تاثیر میگذارد: یکی از حسابها بدهکار میشود و دیگری بستانکار. این روش باعث میشود که تمام عملیات مالی بهطور دقیق و متعادل ثبت شود. برای مثال، اگر شرکتی یک محصول را بفروشد، حساب درآمد بستانکار میشود و حساب مشتری یا بانک بدهکار.

مزایای استفاده از حسابداری مالی

حسابداری مالی مزایای زیادی دارد که شامل:

- شفافیت مالی: ایجاد شفافیت در وضعیت مالی شرکت.

- کنترل داراییها: کمک به نظارت دقیق بر منابع مالی و داراییهای شرکت.

- گزارشدهی مناسب: ارائه گزارشات دقیق که میتواند برای تصمیمگیریهای مدیریتی و جذب سرمایه مفید باشد.

- پیشگیری از خطا: با ثبت دقیق و مرتب تراکنشها، خطر خطا و تقلب به حداقل میرسد.

گواهینامههای معتبر در حسابداری مالی

حسابداران مالی میتوانند به عنوانهای حرفهای مختلفی دست یابند که هر کدام نشاندهنده تخصص و تواناییهای خاص در این زمینه هستند:

- حسابدار رسمی (CPA) – این عنوان، معتبرترین و شناختهشدهترین گواهینامه در حسابداری است که نشاندهنده توانایی انجام حسابداری مالی در ایالات متحده میباشد.

- حسابدار خبره (CA) – این عنوان در خارج از ایالات متحده بهطور گستردهای مورد استفاده قرار میگیرد و دارندگان آن تواناییهای مشابهی در حوزه حسابداری مالی را اثبات میکنند.

- حسابدار مدیریت رسمی (CMA) – این گواهینامه بیشتر مربوط به توانایی انجام وظایف مدیریتی داخلی است تا حسابداری مالی، اما در عین حال شامل آزمونهای تحلیل مالی نیز میشود.

- حسابرس داخلی تأییدشده (CIA) – دارندگان این عنوان توانایی خود را در حفظ و نظارت بر محیط کنترل داخلی شرکت، به ویژه در فرآیندها و رویههای مرتبط با حسابداری مالی، اثبات میکنند.

با انواع مدارک بین المللی حسابداری آشنا شوید.

محدودیتهای ساختاری حسابداری مالی و راهکارهای عبور از آن

همانطور که حسابداری مالی مزایای زیادی دارد، محدودیتهایی نیز وجود دارد. یکی از چالشهای اصلی در حسابداری مالی، احتمال بروز سوگیریهای شخصی است که میتواند گزارشات مالی را تحت تاثیر قرار دهد. در بعضی مواقع، مدیران یا حسابداران ممکن است بهطور ناخودآگاه برخی اطلاعات را به نفع خود یا شرکت تغییر دهند که این موضوع میتواند منجر به گزارشات غیرواقعی شود.

با کمک نرمافزارهای حسابداری، حسابداری مالی شرکت خود را بهبود دهید!

امروزه استفاده از نرمافزارهای حسابداری یکی از ضروریات برای شرکتهاست. این نرمافزارها فرآیند ثبت و گزارشدهی را سریعتر و دقیقتر میکنند و از بروز اشتباهات انسانی جلوگیری میکنند. به علاوه، بسیاری از این نرمافزارها امکان تجزیه و تحلیل دادهها را فراهم میآورند و به مدیران این امکان را میدهند که به راحتی وضعیت مالی شرکت را درک کنند و برای آینده برنامهریزی کنند.

دقت و سرعت در حسابداری را همین امروز تجربه کنید

آیا میخواهید قبل از خرید، با محیط نرمافزار سپیدار آشنا شوید؟ کارشناسان ما آماده ارائه مشاوره تخصصی و نمایش قابلیتهای هوشمند سپیدار به شما هستند.

رابطه بین حسابداری مالی و سایر بخشهای کسبوکار

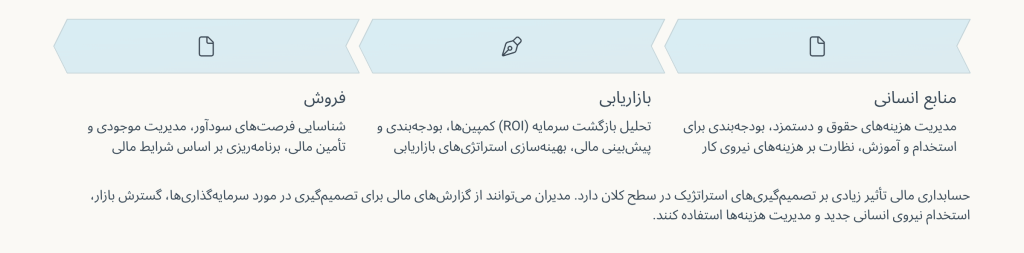

حسابداری مالی، که بهطور عمده بر ثبت و گزارشدهی تراکنشهای مالی تمرکز دارد، ارتباط مستقیمی با بسیاری از بخشهای مختلف کسبوکار دارد. در حقیقت، این ارتباطات به کسبوکارها کمک میکند تا عملکرد خود را بهطور مؤثرتری مدیریت کنند و تصمیمات استراتژیک بهتری بگیرند. در اینجا به نحوه ارتباط حسابداری مالی با سه بخش کلیدی کسبوکار یعنی منابع انسانی، بازاریابی و فروش پرداختهایم:

1.منابع انسانی (HR)

- ارتباط با بودجهبندی و تخصیص منابع: اطلاعات مالی دقیق میتواند به دپارتمان منابع انسانی کمک کند تا بهطور مؤثری هزینههای مربوط به حقوق و دستمزد، مزایا و آموزش کارکنان را مدیریت کنند. این اطلاعات همچنین به مدیران منابع انسانی این امکان را میدهد که در بودجهبندی برای استخدام نیروی جدید و برنامههای توسعه منابع انسانی تصمیمات بهتری بگیرند.

- نظارت بر هزینهها: در حسابداری مالی، بخش منابع انسانی میتواند از دادههای مربوط به هزینههای نیروی کار استفاده کند تا منابع را بهطور بهینه تخصیص دهد و از بروز هزینههای اضافی جلوگیری کند.

2. بازاریابی

- تحلیل عملکرد کمپینها و ROI: یکی از مهمترین استفادههای حسابداری مالی برای بخش بازاریابی، تحلیل بازگشت سرمایه (ROI) از کمپینهای تبلیغاتی و فعالیتهای بازاریابی است. با استفاده از صورتهای مالی، مدیران بازاریابی میتوانند تأثیر کمپینها بر سودآوری شرکت را اندازهگیری کرده و منابع را بهطور بهینه تخصیص دهند.

- بودجهبندی و پیشبینی مالی: حسابداری مالی به تیم بازاریابی این امکان را میدهد که برای برنامههای بازاریابی خود بودجهگذاری کنند و بر اساس نتایج مالی، استراتژیهای بازاریابی خود را بهینهسازی کنند. این اطلاعات همچنین به بازاریابان کمک میکند تا متوجه شوند که کدام کمپینها سودآورتر بوده و به چه اندازه میتوانند به فعالیتهای جدید اختصاص یابند.

3. فروش

- شناسایی فرصتهای فروش جدید: حسابداری مالی میتواند به تیم فروش کمک کند تا مناطق سودآورتر و فرصتهای فروش را شناسایی کنند. از طریق تجزیه و تحلیل صورتهای سود و زیان و گزارشهای نقدی، تیم فروش میتواند برنامههای فروش خود را بر اساس شرایط مالی کسبوکار بهینهسازی کند.

- مدیریت موجودی و تأمین مالی: اطلاعات مالی همچنین به بخش فروش این امکان را میدهد که موجودی کالاها را بهطور مؤثری مدیریت کند. با داشتن دید دقیق از نقدینگی و وضعیت موجودیها، بخش فروش میتواند از کمبود موجودی جلوگیری کرده و بهطور مؤثری برنامهریزی کند تا محصولات بهموقع به مشتریان تحویل داده شوند.

تاثیر حسابداری مالی بر تصمیمگیریهای استراتژیک

حسابداری مالی فقط به ثبت تراکنشها محدود نمیشود، بلکه تأثیر زیادی بر تصمیمگیریهای استراتژیک در سطح کلان دارد. برای مثال، مدیران میتوانند از گزارشهای مالی برای تصمیمگیری در مورد سرمایهگذاریها، گسترش بازار، استخدام نیروی انسانی جدید و حتی مدیریت هزینهها استفاده کنند. اطلاعات مالی دقیق میتواند به مدیران کمک کند که ریسکها را بهطور بهتری شناسایی کنند و فرصتهای رشد را در بازار پیدا کنند.

مثالی از سرمایهگذاری در پروژههای جدید

- تأثیر حسابداری مالی: فرض کنید یک شرکت تولیدی قصد دارد در خط تولید جدیدی سرمایهگذاری کند. برای این منظور، مدیران نیاز به اطلاعات مالی دقیق دارند تا تصمیم بگیرند که آیا این سرمایهگذاری به سودآوری آینده کمک خواهد کرد یا خیر. اطلاعات دقیق از صورت سود و زیان و صورت جریان نقدی میتواند به تصمیمگیری درباره این سرمایهگذاری کمک کند.

چالشهای رایج در حسابداری مالی و راهکارهای آن

در هر زمینهای ممکنه چالشهایی وجود داشته باشه، این سیستم مالی هم از این قاعده مستثنا نیست. یکی از چالشهای رایج، پیچیدگی در تنظیم گزارشات مالی برای شرکتهای بزرگ یا چندملیتی است که عملیات پیچیدهای دارند. این مشکل میتواند با استفاده از نرمافزارهای پیشرفته و تیمهای حسابداری متخصص حل شود.

مثال 1: پیچیدگی گزارشهای مالی در شرکتهای چندملیتی

- چالش: فرض کنید یک شرکت چندملیتی با شعب مختلف در کشورهای مختلف فعالیت میکند. این شرکت برای تهیه صورتهای مالی، با چالشهای متعددی مواجه است، از جمله تفاوتهای قوانین مالیاتی و گزارشدهی بین کشورها، نرخهای تبدیل ارز و تفاوتهای فرهنگی در نحوه ثبت تراکنشها.

- راهکار: برای حل این چالش، استفاده از نرمافزارهای حسابداری پیشرفته مانند SAP یا Oracle که قابلیت انجام تبدیل ارز بهطور خودکار را دارند و مطابق با استانداردهای بینالمللی مالی (IFRS) عمل میکنند، میتواند کمککننده باشد.

مثال 2: اشتباهات در ثبت هزینهها

- چالش: تصور کنید شرکتی در هنگام ثبت هزینههای جاری، هزینههای غیرمرتبط را اشتباهاً به حساب هزینههای عملیاتی ثبت میکند. این اشتباه میتواند به تحلیل نادرست سودآوری و تصمیمگیریهای غلط منجر شود.

- راهکار: برای جلوگیری از این اشتباه، میتوان از سیستمهای نظارتی خودکار استفاده کرد که به صورت دقیق هزینهها را بررسی و دستهبندی کنند. همچنین، آموزش مستمر تیم حسابداری میتواند در جلوگیری از این مشکلات مؤثر باشد.

سوالات متداول

1. حسابداری مالی چیست و چه کاربردی دارد؟

حسابداری مالی شاخهای از حسابداری است که به ثبت، طبقهبندی و گزارشدهی تراکنشهای مالی یک کسبوکار میپردازد. هدف آن ارائه صورتهای مالی دقیق مانند ترازنامه، صورت سود و زیان و صورت جریان نقدی برای استفاده مدیران، سرمایهگذاران و سازمانهای نظارتی است.

2. تفاوت حسابداری مالی و حسابداری مدیریتی چیست؟

گزارشگری مالی برای ارائه گزارشهای رسمی به افراد خارج از سازمان (مانند سرمایهگذاران و بانکها) استفاده میشود، در حالی که حسابداری مدیریتی برای تصمیمگیریهای داخلی مدیران کاربرد دارد و بیشتر بر تحلیل هزینهها و برنامهریزی تمرکز میکند.

3. صورتهای مالی شامل چه گزارشهایی هستند؟

صورتهای مالی اصلی شامل سه گزارش مهم هستند:

ترازنامه (وضعیت داراییها و بدهیها در یک زمان مشخص)

صورت سود و زیان (میزان سود یا زیان در یک دوره مالی)

صورت جریان نقدی (وضعیت ورود و خروج وجه نقد)

4. روش تعهدی بهتر است یا روش نقدی؟

در اغلب کسبوکارهای حرفهای، روش تعهدی توصیه میشود زیرا درآمد و هزینهها را در زمان وقوع ثبت میکند و تصویر دقیقتری از عملکرد مالی ارائه میدهد. روش نقدی بیشتر برای کسبوکارهای کوچک یا مشاغل ساده استفاده میشود.

5. آیا کسبوکارهای کوچک هم به حسابداری مالی نیاز دارند؟

بله. حتی کسبوکارهای کوچک نیز برای کنترل هزینهها، محاسبه سود واقعی، ارائه گزارش به بانکها و جلوگیری از مشکلات مالیاتی به این حوزه تخصصی نیاز دارند.

6. آیا استفاده از نرمافزار حسابداری ضروری است؟

در کسبوکارهای امروزی استفاده از نرمافزارهای حسابداری باعث کاهش خطا، افزایش سرعت ثبت اطلاعات و تهیه گزارشهای دقیقتر میشود و عملاً یک ابزار ضروری محسوب میشود.

سخن پایانی

حسابداری مالی یکی از ارکان اساسی در هر کسبوکار است که با ثبت دقیق و به موقع تراکنشها، به مدیریت و تصمیمگیری کمک میکند. با پیشرفت فناوری و ظهور نرمافزارهای پیشرفته، انجام حسابداری مالی امروز به مراتب سادهتر و دقیقتر از قبل شده است. این موضوع نه تنها به شفافیت بیشتر مالی کمک میکند، بلکه به مدیران و صاحبان کسبوکار این امکان را میدهد که بر اساس اطلاعات دقیق و بهروز تصمیمات بهتری بگیرند.

ما را در شبکه اجتماعی دنبال کنید

مطالب زیر را حتما مطالعه کنید

مفروضات حسابداری چیست؟ به همراه مثال واقعی

انواع مالیاتهای مستقیم و غیرمستقیم در ایران: هر آنچه باید بدانید

مالیات چیست؟ راهنمای کامل نظام مالیاتی ایران

اصول حسابداری چیست؟ توضیح جامع و مفصل

میثاق های حسابداری چیست؟ بررسی 4 میثاق حسابداری

دیدگاهتان را بنویسید