میثاق های حسابداری چیست؟ بررسی 4 میثاق حسابداری

در این فایل پادکست، خلاصهای از میثاق های حسابداری ارائه شده است.

دانلود فایل

مطالب زیر را حتما مطالعه کنید

مبانی حسابداری مالی چیست؟ (آموزش کامل به زبان ساده)

تصور کنید که شما در حال مدیریت یک کسبوکار پررونق...

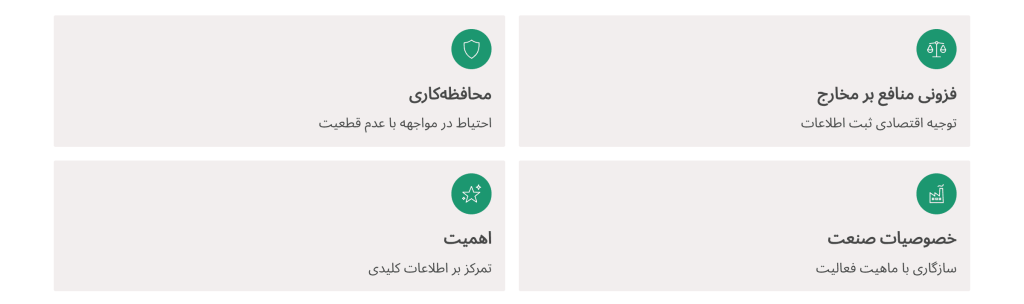

مفروضات حسابداری چیست؟ به همراه مثال واقعی

مفروضات حسابداری، پایه و اساس تهیه صورتهای مالی هستند. بدون...

انواع مالیاتهای مستقیم و غیرمستقیم در ایران: هر آنچه باید بدانید

در دنیای پیچیده اقتصاد امروز، آگاهی از قوانین مالیاتی دیگر...

مالیات چیست؟ راهنمای کامل نظام مالیاتی ایران

این راهنما تلاش میکند مالیات را از پایه، اما با...

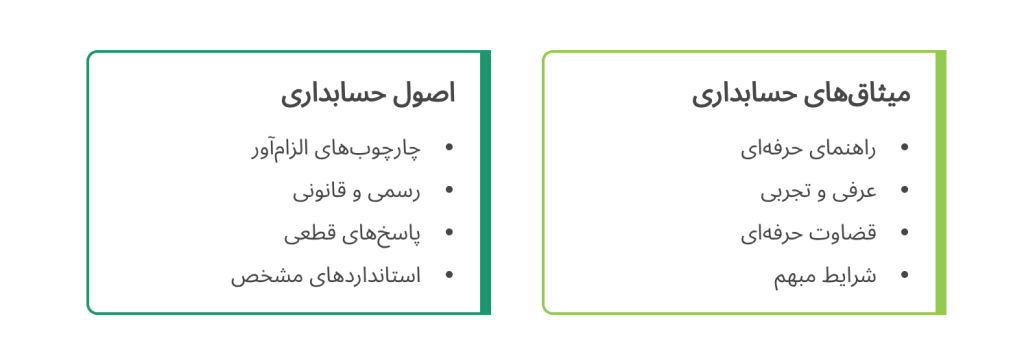

اصول حسابداری چیست؟ توضیح جامع و مفصل

اصول حسابداری چیست؟ تعریف کامل، اهمیت و کاربرد پشت تمام...

وظایف حسابداری چیست؟

حسابداری یکی از ارکان کلیدی هر کسبوکار است که نقش...

دیدگاهتان را بنویسید