مفروضات حسابداری چیست؟ به همراه مثال واقعی

مفروضات حسابداری، پایه و اساس تهیه صورتهای مالی هستند. بدون رعایت این مفروضات، گزارشهای مالی قابلمقایسه و قابلاعتماد نخواهند بود. در این مطلب، مفروضات حسابداری را به زبان ساده همراه با مثالهای واقعی بررسی میکنیم تا دقیقاً بدانید هر فرض چه نقشی در سلامت مالی یک کسبوکار دارد.

| مفروضه حسابداری | تعریف | مثال واقعی | کاربرد در کسبوکار |

|---|---|---|---|

| فرض تفکیک شخصیت | فعالیتهای واحد تجاری باید مستقل از فعالیتهای شخصی مالکان ثبت شود. | هزینه شخصی مدیرعامل نباید در حسابهای شرکت ثبت شود. | برای جلوگیری از اختلاط حسابها و شفافیت مالی ضروری است. |

| فرض دوره مالی | فعالیتها باید در دورههای زمانی مشخص مثل ماهانه یا سالانه گزارش شوند. | شرکتها در ایران معمولاً سال مالی را ۱ فروردین تا ۲۹ اسفند تعیین میکنند. | برای تحلیل عملکرد و مقایسه دورهها کاربرد دارد. |

| فرض تداوم فعالیت | فرض بر ادامه فعالیت شرکت در آینده است مگر شواهد خلاف وجود داشته باشد. | شرکتهای در حال رشد داراییها را برای فعالیت بلندمدت ارزیابی میکنند. | در ارزشگذاری و برنامهریزی مالی کاربرد مستقیم دارد. |

| فرض واحد اندازهگیری | فقط تراکنشهای قابلاندازهگیری بهصورت پولی ثبت میشوند. | ارزش برند ثبت نمیشود، اما ارزش فروش ثبت میشود. | برای ثبت دقیق، معتبر و قابلتحلیل دادههای مالی استفاده میشود. |

| فرض تعهدی | درآمدها و هزینهها باید در زمان وقوع رویداد ثبت شوند، نه هنگام دریافت یا پرداخت نقدی. | اگر خدمت امروز ارائه شود اما پول یک ماه بعد پرداخت شود، درآمد همان امروز ثبت میشود. | برای ارائه تصویری واقعیتر از عملکرد مالی و تهیه صورتهای مالی استاندارد ضروری است. |

مفروضات حسابداری چیست؟

مفروضات حسابداری مجموعهای از پیشفرضها هستند که به ما کمک میکنند صورتهای مالی را بهطور قابلاعتماد تنظیم کنیم. اگر میخواهید بدانید فرض دوره مالی چیست یا چرا این مفروضات اهمیت دارند، کافی است بدانید تمام گزارشهای مالی بدون این مفروضات عملاً غیرقابلتحلیل خواهند بود.

اگر بهدنبال آموزش خصوصی حسابداری هستید، تحلیل ارقام دورههای تخصصی و عملی را دقیقاً بر اساس نیاز و سرفصل موردنظر شما برگزار میکند. همین امروز ثبتنام کنید و یک گام جدی برای پیشرفت حرفهای خود در مسیر حسابداری بردارید.

مفروضات حسابداری به زبان ساده

اگر حسابداری را یک ساختمان بزرگ تصور کنیم، مفروضات حسابداری پیِ این ساختمان هستند.

این مفروضات میگویند:

- شرکت باید از مالک جدا ثبت شود.

- اطلاعات مالی باید در دورههای زمانی مشخص ارائه شود.

- کسبوکار باید فرض شود که به فعالیت ادامه میدهد.

- همه چیز باید بر اساس واحد پولی مشخص ثبت شود.

- تراکنشها باید قابلاندازهگیری باشند.

- درآمد و هزینهها باید در زمان وقوع ثبت شوند، نه هنگام دریافت نقدی.

در ضمن برای کسانی که به دنبال دریافت [مدرک بین المللی حسابداری ACCA] هستند، تسلط بر چارچوب نظری و مفروضات حسابداری اولین قدم برای موفقیت در آزمونهاست.

فرق اصول و مفروضات حسابداری

اصول حسابداری به مجموعهای از دستورالعملها و قوانین گفته میشود که برای نحوه ثبت و گزارشدهی اطلاعات مالی و اقتصادی در سازمانها استفاده میشود. در مقابل، مفروضات حسابداری فرضیات و پایههایی هستند که بر اساس آنها صورتهای مالی تهیه و تنظیم میشوند.

- اصول حسابداری به طور خاص به قواعد اجرایی و معیارهای گزارشدهی اشاره دارند (مانند اصل تطابق هزینهها با درآمدها).

- مفروضات حسابداری مجموعهای از پیشفرضهای ضروری هستند که برای تنظیم صورتهای مالی به طور صحیح و استاندارد لازماند.

با اصول حسابداری بیشتر آشنا شوید.

مفروضات حسابداری چه تعداد هستند؟

مفروضات حسابداری به انگلیسی معمولاً پنج دسته اصلی دارند که در تمام گزارشهای مالی رعایت میشوند. مفروضات حسابداری به انگلیسی شامل:

۱. فرض تفکیک شخصیت (Entity Concept)

۲. فرض دوره مالی (Periodicity Concept)

3. فرض تداوم فعالیت (Going Concern Concept)

4. فرض واحد اندازهگیری یا فرض واحد پولی (Unit of Measurement Concept)

5. فرض تعهدی (Accrual Basis Concept)

این مفروضات، بنیانهای اصلی برای ثبت و تحلیل اطلاعات مالی در حسابداری هستند.

همین امروز اقدام کنید!

اگر شما هم میخواهید دانش خود را در زمینه مفروضات حسابداری و اصول آن در کسبوکارها تقویت کنید، میتوانید همین حالا با تحلیل ارقام تماس بگیرید و از مشاوره تخصصی حسابداری ما بهرهمند شوید. برای مشاوره رایگان در مورد نحوه بهبود گزارشهای مالی شرکت خود و رعایت اصول و مفروضات حسابداری صحیح، کافی است که فرم زیر را پر کنید یا با ما تماس بگیرید.

📞 تلفن تماس: 03591002001

انواع مفروضات حسابداری (با مثال واقعی)

درک عمیق این مفروضات یکی از اصلیترین [وظایف حسابدار] حرفهای است تا بتواند گزارشهای مالی را بر اساس استانداردهای قانونی تهیه کند در اینجا به توضیح مفروضات حسابداری به زبان ساده و مثال برای مفروضات حسابداری میپردازیم

۱. فرض تفکیک شخصیت (Entity Concept)

تعریف: فرض تفکیک شخصیت بیان میکند که فعالیتهای مالی و اقتصادی هر واحد تجاری باید جدا از فعالیتهای شخصی مالکان یا سایر واحدها ثبت شود. بهعبارتدیگر، شرکت و مالک آن از نظر مالی دو موجودیت جداگانه در نظر گرفته میشوند.

مثال فرض تفکیک شخصیت:

در یک شرکت، هیچگونه هزینه شخصی مالکان یا مدیران نباید بهعنوان هزینههای تجاری ثبت شود.

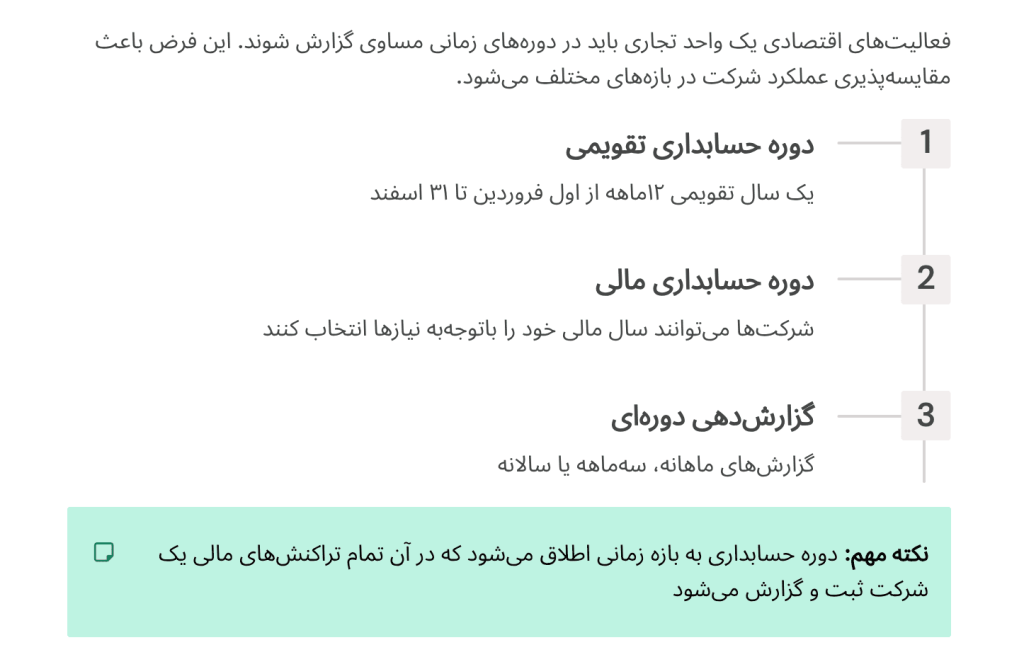

۲. فرض دوره مالی (Periodicity Concept)

اگر بخواهیم بدانیم فرض دوره مالی چیست، سادهترین تعریف این است: فعالیتهای اقتصادی یک واحد تجاری باید در دورههای زمانی مساوی (مثلاً یکسال، سهماه، یا یکماه) گزارش شوند.

این فرض باعث مقایسهپذیری عملکرد شرکت در بازههای مختلف میشود.

جزئیات بیشتر:

فرض دوره مالی ایجاب میکند که شرکتها فعالیتهای تجاری خود را به دورههای زمانی خاص تقسیم کنند. این دورهها که به آنها دورههای حسابداری گفته میشود، میتوانند سالانه، سهماهه یا ماهانه باشند. دوره حسابداری به بازه زمانی اطلاق میشود که در آن تمام تراکنشهای مالی یک شرکت ثبت و گزارش میشود.

به طور معمول، دوره حسابداری یک سال کامل است که از پایان دوره حسابداری قبلی شروع میشود. این مدت با الزامات گزارشدهی سالانه نهادهای دولتی هماهنگ است. همچنین، این دوره میتواند به دورههای کوتاهتر تقسیم شود، مانند دورههای ماهانه یا سهماهه.

دورههای حسابداری در ایران:

در ایران، شرکتها معمولاً دو نوع دوره حسابداری را رعایت میکنند:

دوره حسابداری تقویمی:

این دوره شامل یک سال تقویمی ۱۲ماهه است که از اول فروردین آغاز و تا ۳۱ اسفند ادامه دارد. در این دوره، شرکتها نمیتوانند بهدلخواه دورههای گزارشدهی خود را تغییر دهند. بهعبارتدیگر، یک سال مالی نمیتواند ۱۳ماهه باشد و یا سال بعدی تنها ۹ماهه باشد.

دوره حسابداری مالی:

این دوره به شرکتها این امکان را میدهد که سال مالی خود را باتوجهبه نیازها و شرایط خود انتخاب کنند، ولی باید تراکنشها را فقط در بازه زمانی مشخص گزارش کنند و از واردکردن تراکنشهای خارج از این دوره خودداری کنند.

مثال فرض دوره مالی:

گزارشهایی که هر ساله از سود و زیان شرکت تهیه میشود، بر اساس فرض دوره مالی تنظیم شدهاند که تمامی فعالیتهای مالی شرکت را در یک سال مالی مشخص ثبت میکند

3. فرض تداوم فعالیت (Going Concern Concept)

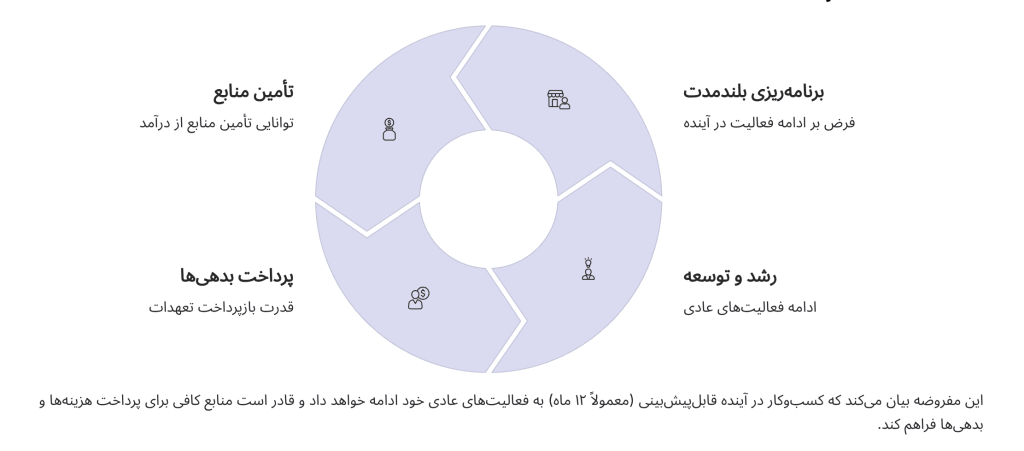

تعریف: مفهوم تداوم فعالیت میگوید که فعالیتهای اقتصادی واحدهای تجاری ادامهدار خواهند بود و تا زمانی که دلایل خاصی نداشته باشیم که نشان دهد واحد اقتصادی قرار است متوقف شود، بهعنوان یک واحد تجاری مستقل فعالیتهایش ادامه پیدا میکند.

اگر شرکتی در بازپرداخت وامهای بانکی خود با مشکل مواجه شود و شاهد کاهش فروش باشد، احتمالاً دیگر نمیتوان آن را یک شرکت فعال در نظر گرفت فرض عمومی بر این است که یک کسبوکار در آینده قابلپیشبینی به فعالیتهای عادی خود ادامه خواهد داد. این بدین معناست که کسبوکار قادر خواهد بود منابع کافی از درآمد خود فراهم کند تا هزینهها و بدهیهای خود را در موعد مقرر پرداخت نماید. عبارت «آینده قابلپیشبینی» به یک دوره زمانی نسبتاً نامعلوم اشاره دارد، اما در بسیاری از کشورها این مدت به طور استاندارد دوازده ماه تعیین شده است.

این وضعیت معمولاً در گزارشهای خبری یا مطبوعات به گونههای مختلفی مطرح میشود که ممکن است موجب سردرگمی شود؛ به طور مثال، عبارتهایی مانند «کسبوکار در ادامه فعالیت بهعنوان یک شرکت فعال با مشکلات جدی روبهرو است» یا «کسبوکار دیگر یک شرکت فعال نیست» به کار میرود. این نوع بیانها بهویژه در رسانهها ممکن است ابهاماتی ایجاد کند و نیازمند دقت بیشتری در فهم وضعیت واقعی کسبوکار باشد.

مثال فرض تداوم فعالیت:

یک شرکت که درحالرشد است، به طور معمول فعالیتهای خود را بهصورت بلندمدت ادامه خواهد داد و از این فرض برای ارزیابی و تحلیل مالی استفاده میکند.

بسیاری از این مفروضات، مثل فرض تداوم فعالیت، ریشه در [تاریخچه حسابداری] و تکامل تدریجی نیازهای اقتصادی بشر دارند

4. فرض واحد اندازهگیری (Unit of Measurement Concept)

تعریف: این فرض بیان میکند که تمامی دادههای مالی باید با واحد اندازهگیری قابلفهم و استاندارد ثبت شوند. واحد اندازهگیری معمولاً پول است، اما ممکن است در شرایط خاص از واحدهای دیگر نیز استفاده شود.

فرض واحد اندازهگیری در حسابداری به ما میگوید فقط اطلاعات مالی که قابلاندازهگیری با واحد پولی هستند، میتوانند در صورتهای مالی ثبت شوند.

صورتهای مالی تنها شامل تراکنشهایی میشوند که قابلاندازهگیری به طور دقیق و قابلاعتماد با استفاده از واحد پولی هستند. این واحد اندازهگیری در هر کشور توسط بانک مرکزی آن کشور تعیین میشود. بهعنوانمثال، در ایران، واحد پولی رسمی ریال است و تمامی فعالیتهای مالی در صورتهای مالی بر اساس این واحد اندازهگیری میشوند. به همین ترتیب، هر گونه تراکنش مالی که نتوان آن را به طور دقیق و مستند اندازهگیری کرد، نمیتواند در صورتهای مالی ثبت شود.

برای مثال، ارزش تأثیرگذاری یک اینفلوئنسر در شبکههای اجتماعی که محصولات یک کسبوکار را تبلیغ میکند، نمیتواند به طور مستقیم در صورتهای مالی گنجانده شود، زیرا این ارزش بهراحتی و به طور قابلاعتماد قابلاندازهگیری نیست. بااینحال، اگر یک اینفلوئنسر در ازای تبلیغات محصولی دریافت کند، ارزش خردهفروشی آن محصول میتواند بهعنوان مبلغ معامله و برای ثبت در سوابق حسابداری استفاده شود. این امر به کسبوکارها این امکان را میدهد که حتی در مواردی که ارزش دقیق برخی خدمات یا کالاها بهراحتی قابلاندازهگیری نیست، بتوانند تأثیر اقتصادی آنها را در صورتهای مالی بهدرستی ثبت کنند.

در نهایت، ثبت دقیق و معتبر تراکنشها در صورتهای مالی برای تصمیمگیریهای مالی و اقتصادی صحیح بسیار حیاتی است. به همین دلیل، شرکتها باید اطمینان حاصل کنند که همه تراکنشهایی که در صورتهای مالی خود ثبت میکنند، بر اساس اصول حسابداری دقیق و واحد پولی قابلاعتماد اندازهگیری شدهاند. این مسئله نهتنها برای شفافیت مالی مهم است؛ بلکه بهویژه برای جذب سرمایهگذاران و تأمین اعتبار کسبوکارها نیز ضروری است.

مثال فرض واحد اندازهگیری:

تمامی تراکنشها و موجودیها باید در واحد پولی مشخصی ثبت شوند تا برای مقایسه و ارزیابی با دیگر سازمانها مفید باشد.

هدف نهایی از رعایت فرضهایی مثل فرض واحد اندازهگیری پولی، تهیه گزارشهای دقیق در شاخه [حسابداری مالی] برای استفاده ذینفعان برونسازمانی است.

5. فرض تعهدی (Accrual Basis Concept)

اگر بخواهیم بدانیم مبنای تعهدی چیست باید گفت:طبق مبنای تعهدی، درآمدها و هزینهها باید زمانی ثبت شوند که واقعاً به وقوع میپیوندند، نه زمانی که وجه نقد جابهجا میشود. این فرض برای ثبت درآمدها و هزینههایی است که ممکن است بهصورت نقدی دریافت یا پرداخت نشوند، اما تأثیری بر وضعیت مالی کسبوکار دارند.

چرا مبنای تعهدی مهم است؟

مبنای تعهدی به شرکتها این امکان را میدهد که تمامی تراکنشهای مالی خود را بر اساس زمان وقوع رویداد ثبت کنند. این روش بهویژه در گزارشدهیهای مالی، مانند صورت سود و زیان و ترازنامه، بسیار مفید است. با استفاده از این روش، کسبوکار میتواند تصویری دقیقتر و جامعتر از وضعیت مالی خود ارائه دهد.

مقایسه با روش نقدی:

در مبنای نقدی، تنها زمانی که پول نقد وارد یا خارج میشود، تراکنش ثبت میشود. این روش بیشتر برای کسبوکارهای کوچک یا زمانی که دادههای پیچیده مالی لازم نیست، به کار میرود. اما مبنای تعهدی دقیقتر است، زیرا تمام رویدادهای مالی را چه زمانی که پول نقد در جریان است و چه زمانی که تنها یک تعهد مالی به وجود میآید، در صورتهای مالی ثبت میکند.

مثال:

فرض کنید یک شرکت خدمات مشاوره ارائه میدهد و قراردادی به ارزش ۱۰ میلیون تومان بسته است. طبق مبنای تعهدی، درآمد حاصل از این قرارداد در زمان توافق و انجام خدمات ثبت میشود، حتی اگر پرداخت پول نقد هنوز انجام نشده باشد. درحالیکه در مبنای نقدی، این درآمد فقط زمانی ثبت میشود که وجه نقد واقعی دریافت گردد.

چرا بیشتر کسبوکارها از مبنای تعهدی استفاده میکنند؟

در ایران و بیشتر کشورهای جهان، کسبوکارها بهویژه شرکتهای بزرگ موظف به استفاده از مبنای تعهدی هستند. این روش به آنها کمک میکند تا اطلاعات دقیقتری از عملکرد مالی و اقتصادی خود ارائه دهند. برای مثال، اگر شرکتی قراردادی برای فروش بسته است و هنوز پرداخت نقدی دریافت نکرده، طبق مبنای تعهدی، این درآمد در صورتهای مالی شرکت ثبت خواهد شد.

مزایای مبنای تعهدی:

- شفافیت مالی بیشتر: اطلاعات دقیقتری از تمامی درآمدها و هزینهها، حتی اگر پرداخت نقدی صورت نگرفته باشد، در اختیار سرمایهگذاران و اعتباردهندگان قرار میدهد.

- پیشبینی دقیقتر: کسبوکارها میتوانند درآمدها و هزینههای خود را بادقت بیشتری شناسایی کنند و تحلیلهای مالی و پیشبینیهای بهتری برای آینده داشته باشند.

- تناسب بیشتر با وضعیت واقعی شرکت: برای شرکتهایی که فعالیتهای گستردهتری دارند، مبنای تعهدی کمک میکند تا تصویری واقعی و دقیق از وضعیت مالی شرکت ارائه شود.

مثالهای کاربردی از مفروضات حسابداری

مثال فرض تفکیک شخصیت: در یک شرکت سهامی، هزینههای شخصی مدیران (مثلاً خرید خانه یا ماشین شخصی) نباید در حسابهای شرکت ثبت شود.

مثال فرض دوره مالی: شرکت باید هر سه ماه یکبار گزارش مالی بدهد تا وضعیت مالی آن در هر دوره به طور واضح مشخص باشد.

مثال فرض تداوم فعالیت: یک شرکت بزرگ که در حال فعالیت است، بر اساس این فرض در گزارشهای مالی خود، فعالیتها را برای سالهای آینده برنامهریزی میکند.

مثال فرض واحد پولی (فرض واحد اندازه گیری): تمامی تراکنشها در حسابهای مالی یک شرکت در واحد پولی کشور ثبت میشود، مثلاً همه تراکنشها به ریال.

اگرچه مفروضات در تمام شاخهها مشترک هستند، اما کاربرد عملی آنها در [انواع حسابداری] (از صنعتی تا دولتی) میتواند تفاوتهای ظریفی داشته باشد.

مقایسه مفروضات حسابداری در کتاب دکتر جمشیدی و منابع بینالمللی

| مفروضه | ایران | IFRS |

|---|---|---|

| تداوم فعالیت | الزام وجود شواهد مالی پایدار | سختگیری بیشتر و ارزیابیهای دقیق |

| دوره مالی | تقویم هجری شمسی | تقویم میلادی و امکان انتخاب آزاد |

| مبنای تعهدی | برای شرکتهای بزرگ اجباری | برای کلیه شرکتهای گزارشگری الزامی |

| واحد پولی | ریال | ارز ملی هر کشور |

| شخصیت مستقل | کاملاً رعایت میشود | اجباری و غیرقابلچشمپوشی |

نکته مهم

در کتاب جمشیدی، مبنای تعهدی در بخش مبانی حسابداری توضیح داده میشود،

اما بهعنوان مفروضه حسابداری معرفی نمیشود.

پس ساختار کتاب دقیقاً مطابق استانداردهای ایران به همین ۵ مفروضه اصلی محدود است.

۱. مقایسه فرض تداوم فعالیت:

- در ایران: اگر کسبوکار با مشکلات جدی مواجه شود، مانند ورشکستگی یا کاهش شدید درآمد، ممکن است نتوان فرض تداوم فعالیت را برقرار نگه داشت. در این صورت، باید صورتهای مالی به طور دقیق بازنگری شوند.

- در استانداردهای بینالمللی (IFRS): به طور مشابه، اگر شواهدی از انحلال یا ورشکستگی وجود داشته باشد، صورتهای مالی باید بازنگری و روشهای مختلف ارزیابی برای ارزشگذاری داراییها و بدهیها اتخاذ شوند.

۲. مقایسه فرض دوره مالی:

- در ایران: معمولاً شرکتها بر اساس سال مالی هجری شمسی گزارشدهی میکنند (مثلاً از ۱ فروردین تا ۳۱ اسفند).

- در استانداردهای بینالمللی: گزارشدهی بیشتر بر اساس تقویم میلادی است (مثلاً از ۱ ژانویه تا ۳۱ دسامبر) اما شرکتها میتوانند سال مالی متفاوتی داشته باشند.

۳. مقایسه فرض مبنای تعهدی:

- در ایران: این فرض برای شرکتهای بزرگ و متوسط ضروری است، اما برخی کسبوکارهای کوچک ممکن است از مبنای نقدی استفاده کنند.

- در استانداردهای بینالمللی (IFRS): استفاده از مبنای تعهدی به طور سختگیرانهتری اعمال میشود، بهویژه برای شرکتهای عمومی و بورس.

۴. مقایسه فرض واحد اندازهگیری:

- در ایران: واحد پولی گزارشدهی رسمی، ریال است و تمامی تراکنشها باید بر اساس آن اندازهگیری شوند.

- در استانداردهای بینالمللی (IFRS): واحد پولی بستگی به کشور دارد. در اکثر کشورها، ارز ملی کشور بهعنوان واحد پولی برای گزارشدهی استفاده میشود (مثلاً دلار آمریکا، یورو، پوند).

۵. مقایسه فرض تفکیک شخصیت:

- در ایران: این فرض کاملاً شناخته شده است و در صورتهای مالی باید داراییها و بدهیها به طور مجزا از فعالیتهای شخصی مالکان گزارش شوند.

- در استانداردهای بینالمللی (IFRS): این فرض بهشدت تأکید میشود و هیچ تداخل یا اشتباهی در طبقهبندی حسابها اجازه داده نمیشود.

جمعبندی

مفروضات حسابداری چارچوب اصلی تهیه صورتهای مالی هستند و رعایت آنها باعث شفافیت، مقایسهپذیری و اعتبار گزارشهای مالی میشود. شناخت این مفروضات برای حسابداران، مدیران مالی و صاحبان کسبوکار ضروری است. با یادگیری دقیق مفروضات حسابداری میتوانید تصمیمهای مالی معتبرتری بگیرید و گزارشهای مالی استانداردتری تهیه کنید.

سؤالات متداول مفروضات حسابداری

چرا مفروضات حسابداری مهم هستند؟

مفروضات حسابداری به تضمین شفافیت و دقت در ثبت و گزارشدهی اطلاعات مالی کمک میکنند و باعث مقایسهپذیری دادهها میشوند

چه تفاوتی میان مفروضات و اصول حسابداری وجود دارد؟

اصول حسابداری بیشتر به قوانین اجرایی مربوط میشود، درحالیکه مفروضات به پیشفرضهای اساسی در فرایند حسابداری اشاره دارند.

آیا مفروضات حسابداری فقط برای شرکتها مهم است؟

خیر، این مفروضات برای تمام سازمانها و حتی دولتها نیز در تهیه گزارشهای مالی معتبر و دقیق ضروری هستند.

مفروضات حسابداری چند تا است ؟

مفروضات حسابداری 5 مورد می باشد.

مفروضات حسابداری را نام ببرید ؟

1. فرض تفکیک شخصیت (Entity Concept)

۲. فرض دوره مالی (Periodicity Concept)

3. فرض تداوم فعالیت (Going Concern Concept)

4. فرض واحد اندازهگیری (Unit of Measurement Concept)

5. فرض تعهدی (Accrual Basis Concept)

ما را در شبکه اجتماعی دنبال کنید

مطالب زیر را حتما مطالعه کنید

مبانی حسابداری مالی چیست؟ (آموزش کامل به زبان ساده)

انواع مالیاتهای مستقیم و غیرمستقیم در ایران: هر آنچه باید بدانید

مالیات چیست؟ راهنمای کامل نظام مالیاتی ایران

اصول حسابداری چیست؟ توضیح جامع و مفصل

میثاق های حسابداری چیست؟ بررسی 4 میثاق حسابداری

دیدگاهتان را بنویسید