تاریخچه حسابداری در ایران و جهان

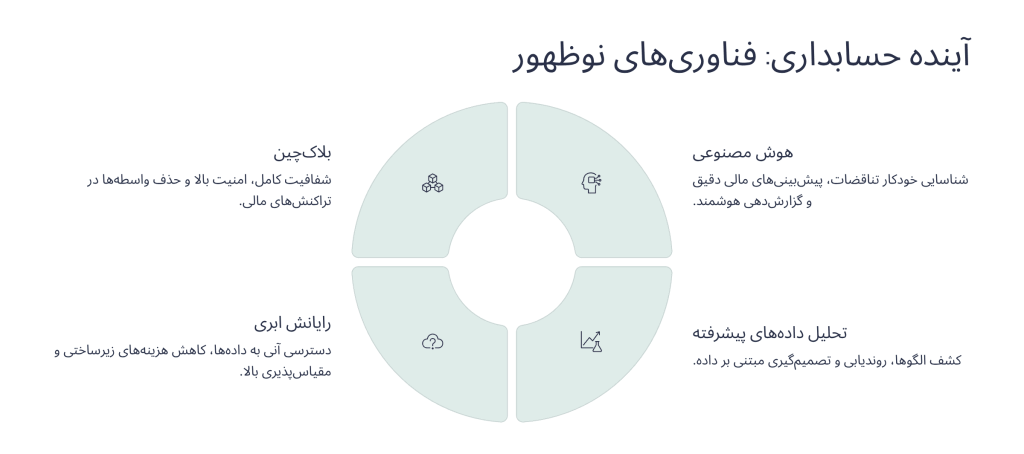

مهارتهای فنی و تحلیلی در آینده، تسلط بر فناوریهای نوین و مهارت در کار با دادههای بزرگ به یک ضرورت تبدیل خواهد شد. حسابداران باید توانایی تحلیل و تفسیر گزارشهای مالی را به زبان ساده و قابلفهم برای مدیریت داشته باشند. این مهارتها به آنها کمک میکند تا یافتههای خود را بهراحتی با ذینفعان مختلف در میان بگذارند و به تصمیمگیری مقرونبهصرفهتری دست یابند. آشنایی با نرمافزارهای پیشرفته و ابزارهای تحلیلی نیز اهمیت بالایی خواهد داشت، چرا که این ابزارها در تسهیل فرایندهای حسابداری و صرفهجویی در زمان نقش کلیدی دارند.

مشاوره و استراتژی حسابداران بهعنوان مشاوران مالی کلیدی برای شرکتها عمل خواهند کرد و میتوانند مسیرهای استراتژیک مالی را پیشنهاد دهند. با فراهمآوری بینشهای عمیق از دادههای مالی، آنها قادر خواهند بود راهکارهای عملی و مؤثری برای بهینهسازی هزینهها، افزایش بازدهی و توسعه کسبوکارها ارائه دهند. توانایی درک روندهای بازار و تطبیق استراتژیهای مالی با شرایط اقتصادی در حال تغییر یک مهارت حیاتی خواهد بود.

حفظ اصول اخلاقی و امنیت دادهها حفاظت از حریم خصوصی و امنیت اطلاعات مالی در دنیای دیجیتال امروزی از اهمیت بسزایی برخوردار است. حسابداران باید با قوانین و استانداردهای امنیت دادهها آشنا باشند و بتوانند به این اصول پایبند بمانند. اخلاق حرفهای در حسابداری علاوه بر حفظ اعتبار حرفه، اعتماد ذینفعان به سیستم مالی را افزایش میدهد. توانایی مدیریت و محافظت از دادههای حساس نیز به آنان کمک خواهد کرد که در برابر تهدیدات سایبری و مشکلات مربوط به امنیت اطلاعات مصون بمانند. باتوجهبه این مهارتها، آینده حسابداری نیازمند حسابدارانی با توانایی تطبیق با فناوریهای نوین و درک عمیق از بازارها و نیازهای سازمانها خواهد بود. این تغییرات به حسابداران این امکان را میدهد که بهعنوان اهرمی مؤثر در ترقی و پایداری اقتصادی یک سازمان عمل کنند.

با انواع گرایش حسابداری آشنا شوید ![]() انواع گرایش حسابداری

انواع گرایش حسابداری

مهارت خودتان را با شرکت در دوره آموزش حضوری جامع حسابداری افزایش دهید. ![]()

- دریافت پکیج آموزشی شامل CD، کتاب آموزشی سپیدار

- معرفی به بازار کار در صورت کسب 70 درصد نمره قبولی

- آشنایی با حسابداری و کار کردن عملی

- بیش از 110 ساعت آموزش حضوری

- مسلط شدن به نرم افزار سپیدار

- پشتیبانی تا 6 ماه بعد از دوره

- دریافت گواهی معتبر

- ارتقا جایگاه شغلی

مطالب زیر را حتما مطالعه کنید

مبانی حسابداری مالی چیست؟ (آموزش کامل به زبان ساده)

مفروضات حسابداری چیست؟ به همراه مثال واقعی

انواع مالیاتهای مستقیم و غیرمستقیم در ایران: هر آنچه باید بدانید

مالیات چیست؟ راهنمای کامل نظام مالیاتی ایران

اصول حسابداری چیست؟ توضیح جامع و مفصل

دیدگاهتان را بنویسید